Changpeng Zhao og Sam Bankman-Fried i bedre tider. Kilde: Trustnodes

Binance tradingprodukter

Før vi ser nærmere på manipulasjonstaktikken, vil vi undersøke tradingproduktene Binance tilbyr brukerne sine – uvitende deltagere i dette bedrageriet.

- Spotmarked: Binances spotmarked tillater direkte kjøp og salg av digitale eiendeler til sanntidspriser. Binance har dominert tradingvolumet på spotmarkedet i mer enn fem år, og støtter et omfattende utvalg av mer enn 350 eiendeler fordelt å mer enn 1200 tradingpar.

- Terminkontrakter: Binances terminkontraktplattform lar brukere handle kryptovalutaer uten å eie eiendelene. En av de mest særegne funksjonene i disse terminkontraktene er muligheten til å handle med giring, opptil hele 125x. Slike terminkontrakter gir betydelig fortjeneste for børser, spesielt Binance, som konsekvent fanger opp mer enn halvparten av likvidasjonene på volatile markedsdager, ofte til en sum av hundrevis av millioner dollar. Disse likvideringene bestemmes av en indeks der Binances egen prissetting spiller en sentral rolle. Dette er et faktum som kommer til å bli viktig etter hvert som vi dykker dypere inn i denne saken.

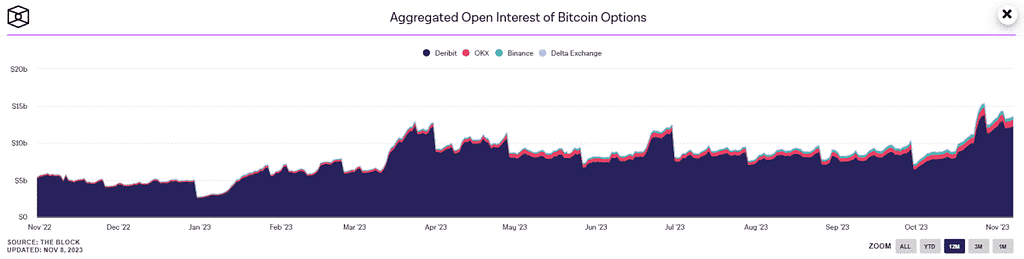

- Opsjoner: Opsjonstrading på Binance lar brukere spekulere i den fremtidige prisen på kryptovalutaer uten å faktisk eie dem. I motsetning til terminkontrakter, er ikke opsjoner gjenstand for likvidering, noe som gjør dem bedre egnet for profesjonelle som er ute etter å sikre betydelige, langsiktige posisjoner. I utgangspunktet gav imidlertid Binance kun kortsiktige alternativer, med varighet så kort som noen få minutter opptil én dag. Dette har ført til kritikk om at det er en mekanisme for å trekke penger fra ikke-profesjonelle tradere heller enn et legitimt tradingverktøy. Over tid har Binance utvidet opsjonene sine til å tilby mer omfattende vilkår, men de har fremdeles mindre enn 5 % av markedsandelen for opsjoner.

Samlet åpen interesse for bitcoin-opsjoner. Kilde: The Block

Binance – «Et ugjennomsiktig nett av bedriftsenheter»

Mange mistenkte Binance for å utnytte brukerne sine lenge før noen formelle anklager ble fremsatt. Hvis BitMEX opererte med en affiliate som handlet mot kunde sine, hva er det som hindrer Binance i å bruke lignende praksis? Som eneansvarlig for sensitiv informasjon som stoppordre og likvidasjonsterskler, sitter Binance ved pokerbordet med full oversikt over motstandernes hender.

I 2023 fremmet Commodity Futures Trading Commission (CFTC) og Securities and Exchange Commission (SEC) flere anklager mot Binance. De beskrev Binance som «verdens største sentraliserte digitale aktivabørs, drevet frem gjennom et ugjennomsiktig nett av bedriftsenheter, som alle til syvende og sist kontrolleres av Zhao».

Binances proprietære tradingvirksomhet

I CFTC-søksmålet er Zhao navngitt som direkte eller indirekte eier av omtrent 300 forskjellige Binance-kontoer. Dette i tillegg til bedriftskontoer i Merit Peak Limited og Sigma Chain AG, som driver proprietær handel på plattformen. Dette gjør det problematisk å skille mellom markedsskapende aktiviteter som gir likviditet og fortjeneste fra bid-ask-spredning, og proprietær trading, der selskapet handler for egen fortjeneste sammen med kundene, og dermed utnytter markedsvolatiliteten.

Den iboende risikoen ved proprietær handel kan potensielt føre til tap av alle eiendeler. Dette førte til implementering av strenge regler etter krisen i 2008, for å dempe slik praksisen innen bankvirksomhet. Den beryktede kollapsen av Sam Bankman-Frieds kryptoimperium på grunn av proprietær handel med Alameda Research og misbruk av FTX-kundemidler er også et relevant eksempel.

Åpenhet er et annet problem med Binances operasjoner. Mens Alameda Research’ eksistens var offentlig, forblir Binances tradingaktiviteter skjult. De kom først frem i søkelyset etter amerikanske reguleringsanklager. Denne mangelen på åpenhet reiser spørsmål om integriteten i Binances operasjoner og den potensielle interessekonflikten med brukernes tillit.

«Binance avdekker ikke, hverken i bruksvilkårene eller ellers, at de handler på sine egne markeder. Dette i samsvar med Binances tilsynelatende forsøk på å holde sine proprietære tradingaktiviteter på egne markeder hemmelig,» bemerker CFTC.

Opsjonshandel

Binance har tidvis vært alene om å selge opsjoner på plattformen. Normalt innebærer opsjonshandel to uavhengige parter; en kjøper og en selger. CFTC påpeker at slike tilfeller faktisk involverer Binance-trading mot kundene.

Innsidetrading

Binance implementerte nylig retningslinjer som tar sikte på å bekjempe innsidehandel, med krav til overholdelse fra ledere, ansatte og agenter. Likevel er det avdekket at de 300 kontoene knyttet til Zhao er unntatt fra disse retningslinjene, og ikke underlagt systemer for antisvindel og manipulasjonsovervåkning.

Wash Trading

Kryptobørser har en historikk med å bruke såkalt wash trading til å øke tradingvolumet, noe som skaper en illusjon av økt markedsaktivitet. SEC fant at Sigma Chain var engasjert i slike handler på Binance.US mellom september 2019 og juni 2022, noe som økte tradingvolumet betydelig. Faktisk representerte handler mellom Sigma Chain og kontoer eid av Zhao eller andre Binance-ledere mer enn 99 % av handelsvolumet de første timene etter lanseringen av Binance.US, og 70 % ved slutten av dagen.

Selv om hovedplattformen på Binance.com ikke var inkludert i denne etterforskningen, er det verdt å nevne mønsteret med at Binance bruker lignende strategier på tvers av de ulike enhetene. Dette kaster en viss ironi over Zhaos’ kommentarer fra 2019: «PÅLITELIGHET er den viktigste ressursen for enhver børs. Hvis en børs forfalsker volumet sitt, ville du stolt på dem med pengene dine?»

Binance-terminkontrakter: en drivkraft bak bitcoins markedsvolatilitet

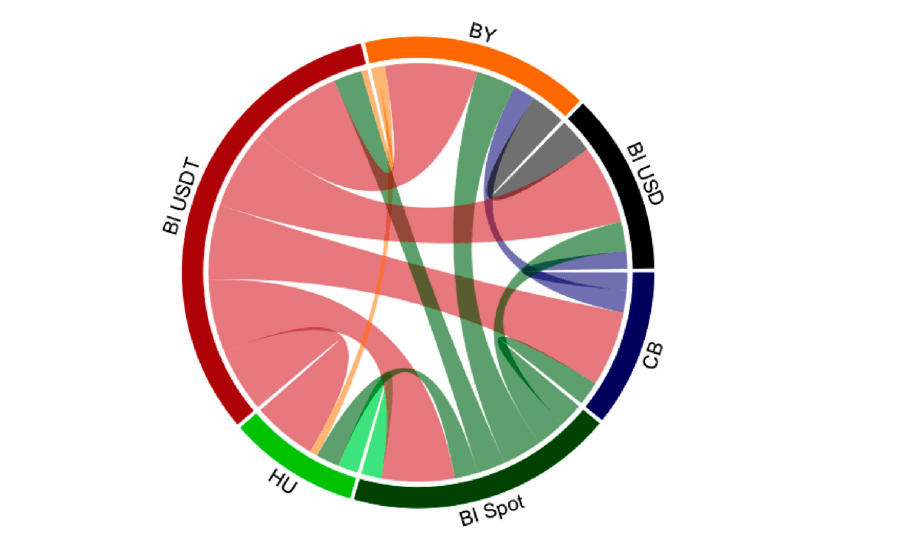

Ifølge en studie publisert i tidsskriftet «Applied Mathematical Finance» i 2022, er Binances evigvarende terminkontrakter på BTC/USDT hovedkilden til volatiliteten i bitcoin-markedet. Forfatterne fremhever en betydelig asymmetri: disse kontraktene har stor innvirkning på andre tradinginstrumenter, mens den motsatte påvirkningen er minimal eller til og med omvendt relatert.

Denne dynamikken avviker sterkt fra tradisjonelle finansmarkeder, der spot- og terminkontraktmarkeder vanligvis viser gjensidig innflytelse. Studien avdekker videre et mønster der en økning i handelsvolumet av Binance-terminkontrakter har en tendens til å utløse en økning i bitcoin-volatiliteten innen fem minutter. Dette gir grunn til å stille et viktig spørsmål: Hvem akkumulerer store terminkontraktposisjoner, for deretter å utløse kraftige prissvingninger bare for å tvinge ikke-profesjonelle tradere ut av markedet?

Volatilitetsflyt mellom de viktigste BTC-USD-instrumentene. Kilde: The Role of Binance in Bitcoin Volatility Transmission

Den nye LIBOR?

Bitcoin-markedet inviterer ofte til sammenligninger med tradisjonell finans, og det er vanskelig å komme utenom LIBOR-skandalen. LIBOR, referanserenten som en gang fungerte som hjørnesteinen for verdsetting av penger og prising av derivater verdt hundrevis av billioner dollar, ble rigget av en gruppe store banker som brukte det til sin egen fordel. Denne styringsrenten ble overraskende nok underbygget av et relativt lite volum av faktiske interbanklån, kun rundt 500 millioner dollar daglig – og var avhengig av subjektive vurderinger som lett ble påvirket av egeninteresse og samarbeid.

Etter skandalen ble tilsynet over referanserenten flyttet til britiske Financial Conduct Authority (FCA), og bankene ble satt under embargo i tre måneder for å forhindre misbruk. Men, praksisen som en gang ble forbudt i tradisjonelle markeder dukker nå opp igjen i kryptoverdenen. Fra Ponzi-opplegg som minner om Bernie Madoff til økonomisk tildekking på linje med Enron – kryptomarkedet muliggjør nå sin egen versjon av LIBOR-spetakkelet. I bitcoin-verdenen er sentrale prisinstrumenter ikke engang basert på faktiske bitcoin, men på kontrakter, og domineres av én enkelt enhet. Dette åpner opp for en rekke skandaler som ikke engang forutsetter kollusjon.

CoinMarketCap – et verktøy for informasjonskrigføring

Da Binance i 2020 kjøpte opp CoinMarketCap, den viktigste informasjonskilden på kryptovalutamarkedet, utløste det omfattende kontrovers. Oppkjøpet første umiddelbart til spørsmål om interessekonflikt, ettersom CoinMarketCap er ansvarlig for notering og rangering av børsaktiviteter – en funksjon som nå faller inn under paraplyen til en av børsene.

Legitimiteten til CoinMarketCaps tradingvolumdata var allerede under granskning på grunn av mistanke om inflasjon med falske volum, selv før Binances oppkjøp. Men, det er observert at børsrangeringene på CoinMarketCap virker mer troverdige etter oppkjøpet. Dette er ikke helt uventet, gitt at Binance allerede topper listene både i spot- og derivatkategoriene med sine overdimensjonerte tradingvolum.

Men, her er en strategisk manøver: Binance har muligheten til å påvirke hvilke kryptovalutaer som skal fremheves på CoinMarketCap. Ved å utelate sirkuleringen av visse mynter, kan de på effektiv måte manipulere markedsrangeringene. Gitt at CoinMarketCap rangerer kryptovalutaer etter markedsverdi, som er et produkt av gjeldende tilbud og etterspørsel, vil utelatelse av disse dataene effektivt hindre mindre favoriserte mynter i å bli fremtredende.

Denne metoden plasserer favoriserte eiendeler på forsiden, mens mindre prioriterte eiendeler blir dyttet ned til side 20 og utover, under tokener med kapitalverdi på kun $ 5. Andre dataleverandører, som CoinGecko, gjenspeiler på den andre siden eiendelers omløp og rangerer dem i henhold til dette. Men, hvis Binance bestemmer seg for å ekskludere omløpet til et token på CoinMarketCap, forblir dette skjult for plattformens store antall brukere. Dessverre er det ofte fåfengt å prøve å rette opp dette gjennom kommunikasjon med CoinMarketCap.

Binances perspektiv

For å presentere et fullstendig bilde, er det også viktig å vurdere Binances perspektiv. Børsen har utfordret CFTCs myndighet i rettslige begjæringer fra juli og oktober 2023, med krav om avvisning av søksmål. Binances forsvar hevder først og fremst at CFTC mangler jurisdiksjon over anklagene mot dem. Selv om den innsendte dokumentasjonen var omfangsrik, tok den ikke opp bekymringene nevnt i denne publikasjonen og av CFTC selv. Et lignende svar ble gitt på SECs påstander.

Zhao erkjenner å eie to Binance-kontoer: én for Binance-kortet sitt og en annen for kryptovalutabeholdningen. Han begrunner disse kontoene som nødvendige for å kunne konvertere kryptovaluta til fiat. Når det gjelder aktivitetene hos relaterte bedrifter, beskriver Zhao dem som standardoperasjoner for likviditetstilførsel. Dette gjenspeiler BitMEXs forsvar, selv om påfølgende avsløringer viste at BitMEX faktisk handlet mot kundene sine.

Patrick Hillmann, tidligere strategisjef i Binance, som siden har forlatt selskapet sammen med mer enn ti andre toppledere, har også kommentert saken. Han hevder at Binance i motsetning til andre børser aldri har målrettet stop-ordre eller likvidasjonspriser, og at de ikke driver med handel mot brukerne sine. Dette til «stor forskjell» fra praksisen hos Alameda Research. Men, denne analogien er kanskje ikke den beste, tatt i betraktning at Bankman-Frieds team var svært påståelige helt til siste slutt, da man fant et smutthull på åtte milliarder dollar på kontoene deres.